成本偏暖主导价格走势,据生意社商品行情分析系统,1月国内涤纶短纤市场行情震荡向上调整,截止1月14日江浙地区1.4D*38mm出厂均价在7276元/吨,较月初上涨2.10%。

美国财政部对欧洲某国石油行业实施全面制裁,制裁导致市场对其石油供应中断的担忧加剧。国际原油宽幅上涨,截止1月14日,美国WTI原油期货主力合约结算价报77.50美元/桶,布伦特原油期货主力合约结算价报79.92美元/桶。

PTA现货市场行情跟涨原油,截止1月14日华东地区PTA市场均价在4996元/吨,较月初上涨4.30%。自身供应方面,嘉兴石化150万吨PTA装置于12月12日检修,2025年1月13日开始重启。英力士125万吨1月13日左右检修。当前现货市场供应依然充足,行业开工率在81%附近。

另外,自身供应下滑对涤纶短纤驱动也偏多,近期涤纶短纤装置减产及检修增加,货源流通性逐步收缩。

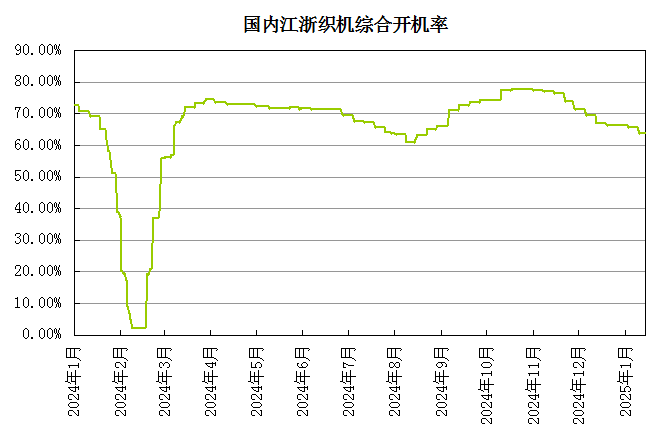

终端订单并无明显增加,维持刚需采购为主。春节将至,多有放假检修计划,终端织机开机率下滑至63%附近,备货阶段性结束。

生意社分析师认为,短期成本上升的因素主导涤纶短纤市场,但其持续性存在较大的不确定性,因此进一步上行空间有限。

1

氨纶商品报价动态(2025-05-09) 2025-05-09

2

生意社:5月9日江苏地区氨纶市场行情暂稳 2025-05-09

3

工信部:2020年规上产业用纺织品企业利润同比增203.2% 2021-02-04

4

巴基斯坦:12月纺织品出口劲增 棉花需求旺盛 2021-01-29

5

生意社:需求转淡 5月纺织原料价格总体偏弱运行 2024-05-31

6

生意社:供需矛盾偏强 5月氨纶市场行情维持跌势 2024-05-31

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商