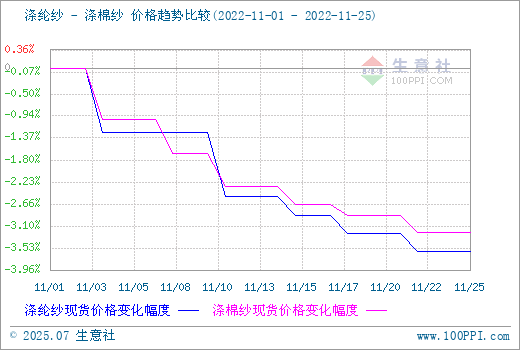

根据生意社价格监测显示,11月以来,纯涤纱和涤棉纱市场价格出现持续下跌,交投清淡,整体去库缓慢,库存高企,商家商谈走货为主,其中纯涤纱下跌3.60%,涤棉纱下跌3.22%。截止11月25日,山东地区纯涤纱市场均价在13400元/吨,涤棉纱市场均价在17420元/吨。

当前纯涤纱和涤棉纱市场主流价格统计:福建地区T32S报10800-11000元/吨含税送到,成交商谈在10800附近,大单优惠力度大,视单商谈。江浙、河北地区高100-300不等。涡流纺继续优惠出货,吴江地区T30S报10200-10500元/吨,近期涡流纺库存有所下滑,而环锭纺库存继续上升。涤棉纱价格近期大体维稳,纱厂订单以刚需小单为主,TC类亏损、CVC尚有微利,河南地区TC65/35 32S报15800-16300元/吨,CVC60/40 32S报18500-18800元/吨,气流纺TC65/35 21S报13000元/吨附近。

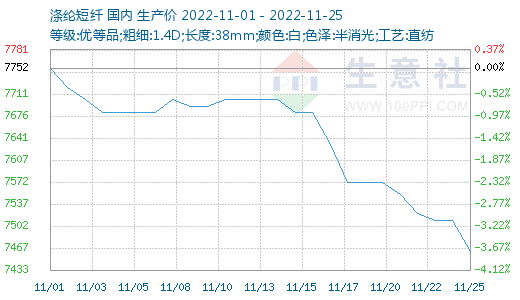

根据生意社价格监测显示,本月涤纶短纤整体下跌为主,11月25日国内涤纶短纤现货市场均价7512元/吨,较11月初下跌3.10%,在下游需求持续不济、终端行业大概率提前休假;成本端PX-PTA年内待释放产能基数较大且较为集中;以及涤纶短纤自身供需结构偏弱等因素拖累下,短线涤纶短纤绝对价格仍存一定探底空间。

根据生意社价格监测显示,11月25日国内3128B皮棉价格在15071元/吨,较11月初下跌1.90%。本月随着新棉陆续上市,棉花供应量持续宽松,叠加下游需求表现疲软,内销订单失色,外销市场受阻。在内外销驱动力减弱情况下,棉花价格仍存下行预期。

下游纺织市场,双十一高峰已过,终端纺服消费再度疲软,轻纺城成交量季节性低位,坯布库存高企。客户拿货积极性欠佳,保守跟进。目前终端纺织订单难,很多中小型纺织厂已拿不到订单。同时,受疫情原因,物流受限,成品和原料难进也难出,不少地区管控比较频繁,在一定程度上影响了工厂经营。部分织造工厂已陆续放假或停车,开机率出现震荡下行趋势,江浙织机综合开机率降至56%附近。

后市预测:临近11月底,高库存且看不到后市好转的希望,减停产现象持续增多,纯涤纱、涤棉纱开机率均在下滑。产业链从上到下信心缺失,去库存是纱厂第一要务,为寻求大单往往让利较大,纱价跌势难止。

1

4月22日生意社32S涤纶纱基准价为12325.00元/吨 2024-04-22

2

四川汇维仕涤纶短纤装置动态 2024-04-19

3

CAI:印度2023/24年度的棉花产量同比下降8% 2024-01-02

4

生意社:9月份美国纺织品服装进口减少 对中国进口量大增 2023-11-28

5

生意社:本周国内纯涤纱和涤棉纱市场稳中偏弱(4.13-4.19) 2024-04-19

6

生意社:本周国内纯涤纱和涤棉纱市场维稳走货(4.8-4.12) 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商